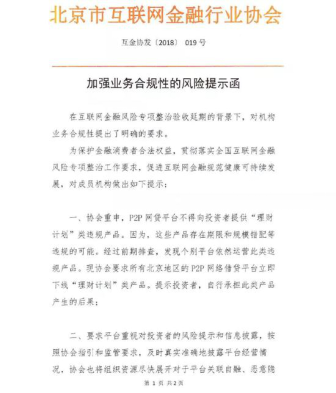

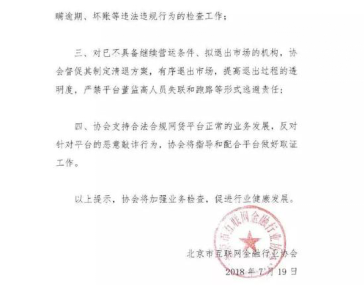

7月19日,北京市互联网金融行业协会向所有会员单位下发《加强业务合规性的风险提示函》,文件明确提出P2P网贷平台不得向投资者提供“理财计划”类违规产品;要求所有北京地区的P2P网络借贷平台立即下线“理财计划”类产品;同时提示投资者,自行承担此类产品产生的后果;对已不具备继续营运条件、拟退出市场的机构,将制定清退方案及追责措施。

《加强业务合规性的风险提示函》

在此前各地的整改细则中,对于理财计划的合规性也做了要求,但各地并未统一。之前北京整改细则中就要求不允许通过发售打包散标或债权转让类产品进行期限拆分或错配,此次北京互金协会要求会员机构下线理财计划类产品,等于是对理财计划产品一刀切,后期对大平台的产品和体验影响会比较大。但如果平台底层资产真实,下线理财计划并不会成为很大的问题。

严格意义上来说,P2P所做的是点对点的匹配,不会存在流动性风险,但是诸多P2P为了提高用户体验,都做了一些“创新性”设计——推出“理财计划”类产品,其实就是平台对项目进行打包,推出不同期限的产品,在到期之后,进行债转,新的投资人承接债权,之前的投资人退出。此前,北京监管部门曾在2017年上半年下发《网络借贷信息中介机构事实认定及整改要求》,明确平台不得开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;将散标或债权转让标的打包发售、资产端对接金融交易所产品、对接融资租赁公司产品等也属于违规行为。另外,在2017年网贷整治办下发的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》中也提到,以活期、定期理财产品的形式对接债权转让标的,由于可能造成资金和资产的期限错配,应当认定为违规。

2017年12月《上海市网络借贷信息中介机构合规审核与整改验收工作指引表》中也明确:不得向出借人提供各类定期产品、包括在合同协议中约定通过债权转让方式到期退出的定期产品;不得开展类资产证券化业务,或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权。

今日捷财运营四年多来,坚持以小额分散原则纯线上运营,不拆标、不做期限错配。资产端主要依托于汽车金融资产,获取小额分散的优质资产,依托物权管理和优化资产抵押模式,提供一对一的借贷散标。2017年3月23日上线江西银行资金存管后,更是为出借人和借款人的资金安全提供了保障。今日捷财创始人张坚卿在平台四周年庆时说:“合规是必须的。我们会竭诚以待,继续加强平台在安全保障和风控管理上的优势,主动拥抱监管,积极探寻合规化的创新发展路径,实现平台稳步发展。”