1,听闻支付宝新出了一个终身养老保险。

大概意思,你存一笔钱,到55岁就能领养老金了!能领到80岁!月月领,多美好。

国家不帮你养老,支付宝帮你啊,好贴心有没有,好温暖有没有,好踏实有没有。

那么看看到底怎么领?

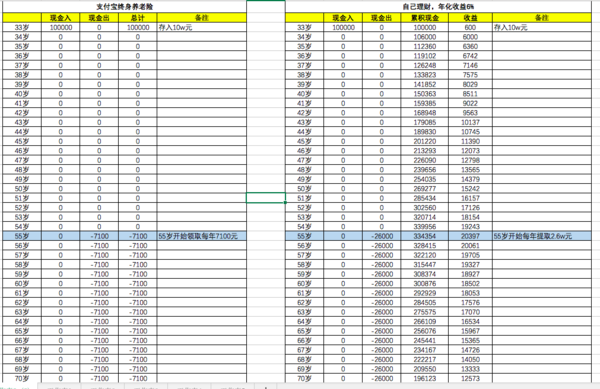

以本人为例:33岁。

本次存入200元,55岁可以领取到每年(看好了,是每年每年每年!)14.2块钱,一直领到80岁。

存入10000元,55岁可以领取到每年(看好了,是每年每年每年!)710块钱,一直领到80岁。

存入10w元,55岁可以领取到每年(看好了,是每年每年每年!)7100块钱,一直领到80岁。

小伙伴们可以很难一下子分辨出来,合适吗?靠谱吗?

这时候,之前介绍过多次的工具就能派上用场了。

2,还是用IRR公式

我们输入相应数据。直接运算:

支付宝的年化收益为多少?

1.82%

非常非常低吧?

但是说明还有部分分红,按照高中低三个档位来计算。有人计算过,按照中挡,最后的总年化收益率是3%左右,而且这个分红可是不能确定的,也许就没有啊。

基本上连货币基金的常规4%都比不上。

也就是说,你存一笔10w的,在货币基金的里,不用管他,放22年,也比养老金多多了

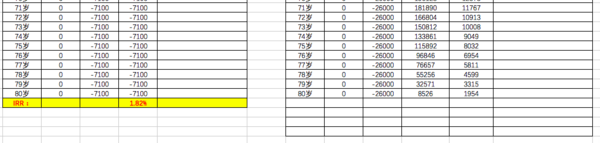

再看看对比,我做了一个年化收益6%的对比,就是说,你存10w,不动,和支付宝养老保险意思一样,55岁时候,每年可提取2.6w元。到了80岁基本上花光(不再领取)

一年7100 vs 一年26000。

哪个取胜应该一目了然了吧?

3,其他的坑

支付宝养老保险,注意看细则:

如果在还没到领取养老金的时候,你挂了。怎么办呢?

很简单,你之前存的钱,如数给你。比如你存了一笔10w。54岁挂了,直接给你10w原封不动的钱。多好,物归原主是不是?

所以说,这款养老保险,看上去高大上,不过就是一款储蓄分红保险罢了。和之前分析过的各种啃爹保险,并无区别。

4,建议小伙伴们,如果是给自己养老金做准备的

1.图简单省事的,直接买国债或者银行理财。5年的收益不错。

2.想拼个高收益,完全可以放在稳妥的小她里一部分,新推出的3年期,就是不错的选择啊。年化收益回报妥妥超过11%,完胜国债2倍多。

3.以上组合任意组合:如何组合,能保持流动性和安全性,那么就看各位小伙伴们啦~

关键词:

支付宝

终身养老保险